オムロン基金研究プロジェクト(2012年度)

共創価値測定尺度開発プロジェクト

研究目的

先進国のGDPにおけるサービスの割合が7割を超え、経済のサービス化により、世界的にサービス・マネジメント研究が活発化している。その中で、組織行動を規定する重要指標である生産性(=アウトプット/インプット)はいぜんとして製造業をベースとした短期売切り視点であるため、企業行動がミスリードされている。

本研究の目的は、サービス本来の顧客との長期的な共創関係を正しく評価し、サービス提供組織の持続的成長を得ることにある。具体的には、①顧客との価値共創、②価値実現までのタイムラグと知覚ギャップ、③長期的な価値の再生産、の3点を考慮した新しいサービス生産性モデルを構築する。

① 研究の学術的背景

GDPにおけるサービスの割合が7割を超える成熟経済の基、モノからコトへと生活者のニーズが変化している。

その中で、企業と顧客がともにリソースを供出し価値を生産する価値共創こそがサービスであるとするサービスドミナントロジック(【1】Vargo)に代表される広義のサービス研究が世界的に進展している(【2】独立行政法人科学技術振興機構社会技術研究開発センター)。

日本が得意としてきたものづくりにおいても、コモディティ化による収益性低下は著しく、サービス化による新たな展開が期待されている。一方で小規模で労働集約的な日本のサービス業は国際的に生産性が低いとされ(【3】文部科学省)、製造業のサービス化による変革が疑問視されたり、サービス業自身も従来の人によるサービス提供を拙速にICT化して品質低下を起こしたりする例も多い(【4】戸谷)。

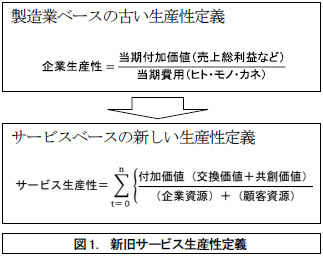

上記のような議論において問題となるのは生産性の捉え方(図1参照)である。組織行動やその中の従業員の行動を左右する指標でもある生産性は、サービス研究において極めて重要な概念である。しかしながら、現行定義は高度成長期の製造業中心の定義であり、サービス化した現実の経済環境に適合していない。

生産性はアウトプット(付加価値)/インプット(経営資源)と定義される(OECD 2001, “Measuring Productivity – OECD Manual”

)。実際の運用では、当期総利益/人件費(+その他コスト)などで測定されるため、分子を増やす(当期売上を増やす)か、分母を減らす(コスト、主に人件費削減)という発想になりやすい。分母削減が長期的には品質低下を招いたり、単純な分子(短期売上)増加のためのプッシュセールスが顧客との長期的関係を損ねたりしている。

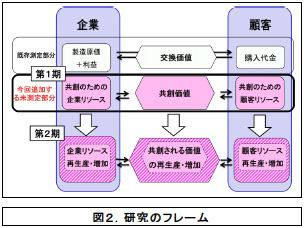

これらの課題を解決するためにはサービス生産性の再定義が必要と考える。サービスの価値は顧客との共創によって生じる。企業は価値提案を行い、価値と金銭の交換が成立しても、顧客側の利用意思や能力が不十分であれば価値は実現しない。さらに、価値は売買時点で実現するとは限らず、将来に留保される。次期への留保は企業側と顧客側のリソース(知識やスキル)を増加させ、再生産される共創価値もまた増加する。顧客価値の測定は顧客生涯価値(【5】Rust)等が提案されているものの、分母に含まれるべき顧客側の提供する資源、共創と再生産の視点などについては十分考慮されていない。これまで測定されてこなかった長期共創価値および共創のために企業と顧客の供出するリソースを測定する必要がある(図2参照)。

② 研究期間内に明らかにすること

- 測定方法

- 価値生産のために提供者(企業)が負担する資源の特定と測定方法

- 価値生産のために被提供者(顧客)が提供する資源の特定と測定方法

以上より、本研究では、現在の製造業視点の生産性を見直す。具体的には以下の3つの視点から新たなサービス生産性モデルを構築する。(1)顧客との共創価値 (2)価値実現までのタイムラグと知覚ギャップ (3)長期的な価値の再生産 さらに、本モデルの活用が、サービス提供組織の行動を変化させ、顧客との価値共創を進展させることをサービスのフィールドで実証する。

- (1)

- 顧客との共創価値

- (2)

- 価値実現までのタイムラグと知覚ギャップ

- (3)

- 長期的な価値の再生産

さらに、本モデルの活用が、サービス提供組織の行動を変化させ、顧客との価値共創を進展させることをサービスのフィールドで実証する。